地震などの災害による被害を受けたら税金の雑損控除の適用を受けられる!

地震などの災害を受けた場合には税金の控除があります。雑損控除というものです。被害を受けた方は税金とかそれどころではないでしょうが、知らない方のために書きます。

ちなみに詐欺は雑損控除の対象外です!

災害による被害を受けたときは税金の控除がある

今回の地震のような災害により被害を受けた場合には税金の控除があります。

雑損控除というものです。

雑損控除とは

雑損控除というのは、国税庁のHPによると

災害又は盗難若しくは横領によって、資産について損害を受けた場合等には、一定の金額の所得控除を受けることができます。これを雑損控除といいます。

とあります。

災害をうけた場合などに控除が受けられる、というものです。

雑損控除の対象になるのは

雑損控除の対象となるのは、

- 災害

- 盗難

- 横領

の3つです。

限定列挙といって、この3つに限定されているのです。

今回の地震の被害は、「災害」にあたるので適用になります。

こういった地震などの場合には、空き巣の被害なんかもあるようです。

すると、「盗難」も該当する可能性がありますね。

詐欺は雑損控除の対象外

いまだに振り込め詐欺とかあるみたいですね。

私の実家にも電話がきたそうです。

声が全然違うのですぐ気付いたようですが。。十分に注意しましょう!!

この詐欺ですが、なんと雑損控除の適用はありません!

災害でも盗難でも横領でもないからです。

この3つは自分の意思ではないですよね。

でも、詐欺は騙されたとはいえ自分の意思でお金を払っています。

なので詐欺は災害による損失ではない、と判断されるのです。

実際に裁判でも「詐欺は雑損控除の対象外」という判決がでています。

詐欺は騙す方が悪いのは明らかなのですが、騙される方にも責任があるということです。

騙されないようにするしかありません。

シロアリの駆除費用なんかは雑損控除の対象になるんですよね。。。。。

詐欺も対象にしてほしいですねぇ。

こんなものまであります。。。(ちょっと前の情報ですが)

今後はマイナンバー詐欺、なんていうものがでるだろうと言われています。

注意しましょう!

雑損控除の適用を受けるためには

雑損控除の適用を受けるためには、確定申告書に適用を受けることを記載しないといけません。

あとは、損失額の証明書というものや災害によって支出した金額の領収書なども必要です。

り災証明書とかですね。

盗難のときは、警察署の証明。

火災のときは、消防署の証明。

要は災害があったことを証明する書類が必要になります。

雑損控除の計算

計算はちょっと面倒です。

- (差引損失額) ― (総所得金額等)×10%

- (差引損失額のうち災害関連支出の金額) ― 5万円

1と2のうち大きい金額となります。

火事があったとします。

・総所得金額450万円(年収630万円くらい)

・火事による被害額 100万円

・火事による災害関連支出 50万円(後片付け費用とか)

・火災保険の保険金 10万円

上記の式に当てはめると

1.(被害100万円+後片付け50万円-保険金10万円)-(所得450万円)×10% = 95万円

2.後片付け50万円-5万円 = 45万円

95万円と45万円の多い方となるので、95万円が雑損控除の金額となります。

複雑なので実際に申告する際には税務署や税理士に相談しましょう!

災害減免法による所得税の軽減免除

その年の所得金額が1,000万円以下の場合は、災害減免法というものの軽減免除も受けることができます。

雑損控除 or 災害減免法ということです。

どちらか一方だけです。

災害減免法は、災害だけが対象です。(詐欺もダメ)

盗難とか横領の場合は雑損控除しか受けられません。

災害減免法の控除(国税庁より)

雑損控除と災害減免法はどちらが有利か

どちらが有利かというのは難しいのですが、次の2つのケースは明らかにわかります。

・所得金額が500万円以下の場合は災害減免法が有利

・所得金額が1,000万円超の場合は雑損控除しか適用できない

500万円以下だったら所得税が全額控除ですからね。

明らかに有利です。

500万円というのは所得ですからね。

給与収入にすると700万円くらいです。

会社員で年収700万円くらいだったら災害減免法が有利ですね。

上の火事があった場合の例だと雑損控除は95万円でしたよね。

でも、災害減免法なら所得税が全額控除になるのです。

注意点は、災害減免法はその年だけしか受けられません。

雑損控除は控除しきれなかったら3年間繰越ができます。

なので、損害額がすごく大きくて控除が余ってしまうようなら雑損控除の方がいいです。

3年間繰り越せますかね。

申告や納税の猶予もある

被害が大きい場合は税金の納税猶予というものがあります。

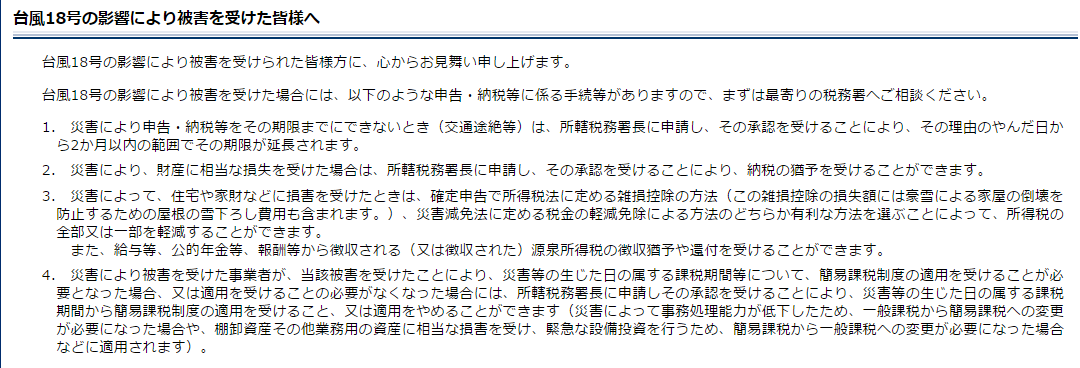

以前あった台風18号による被害についても、国税庁で発表があります。

国税庁のHPを確認してみましょう。

国税庁HP

東日本大震災のときにも申告・納税の猶予がありました。

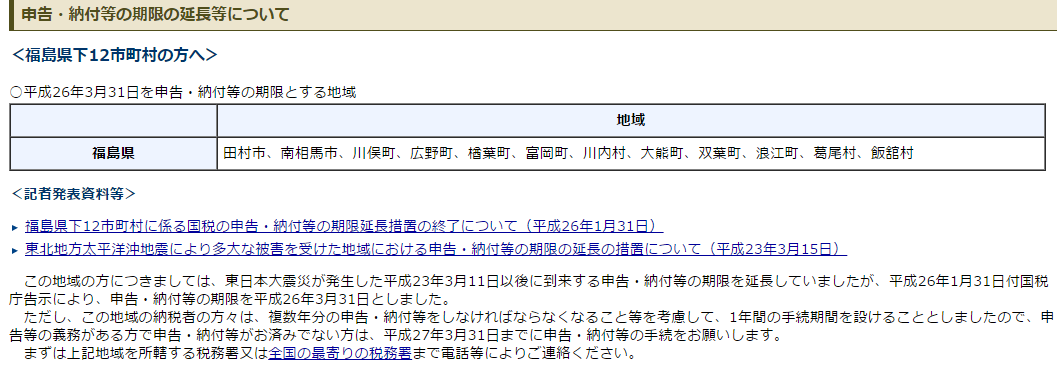

被害が大きかった石巻市などでは、

平成23年3月15日が期限だったものが、平成24年4月2日となっています。

福島県では、平成23年3月11日以後の申告については平成27年3月31日となっていますね。

原発の影響なので仕方ないですね。。。

このように災害を受けた場合には、その地域ごとに申告期限の延長や納付の延長がありますから必ずチェックしてみましょう!

もちろん、税金なんかより命の方が大切です。落ち着いてからでいいので確認してみましょう。

まとめ

災害に遭ったときには命を守ることが一番大切です。

でも、どんなに大きな災害でも税金の申告と納税は必要です。

上記のように東日本大震災でさえ、延長はされましたが申告は必要となります。

細かいところまで覚える必要はありませんので、

災害があったときには控除を受けられる、というのは覚えておきましょう。

実際に確定申告をする際に税務署や税理士に相談して雑損控除を受けましょう。

税理士 内田敦 【個人事業主の税務調査専門】

最新記事 by 税理士 内田敦 【個人事業主の税務調査専門】 (全て見る)

- 【個人の税務調査の実例】消費税だけの税務調査ですぐに終了したケース - 2026年6月5日

- 【個人の税務調査の実例】他人名義のクレジットカードで経費を支払っていた - 2026年3月27日

- 【個人の税務調査の実例】急に多額の収入がある申告書を提出して税務調査に - 2025年12月1日

この記事を書いている人 - WRITER -

{kind=link}

{kind=link}